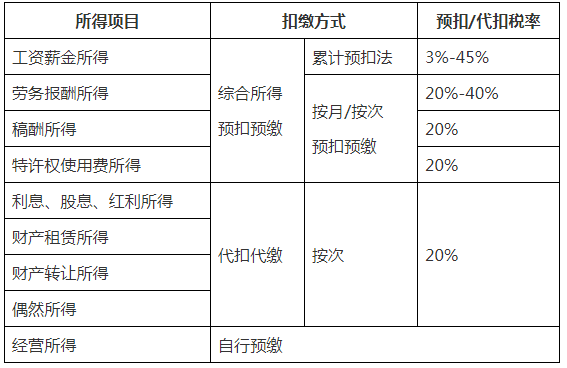

住户小我获得人为、酬劳所得;劳务酬劳所得;稿酬所得;特准权力用费所得(一是称分析所得),按征税年度归并计较小我所得税;有扣缴掌管人的,由扣缴掌管人按月或顺次预扣预缴税款;必要打点汇算清缴的,该当在获得所得的次年3月1日至6月30日内打点汇算清缴。

非住户小我获得人为、酬劳所得;劳务酬劳所得;稿酬所得和特准权力用费所得按月或顺次分项计较小我所得税,不打点汇算清缴。

(3)利钱、股息、盈余所得,财富租借所得,财富让渡所得和偶尔所得,合用比率税率,税率为百分之二十。

2019年1月1日至2023年12月31日住户小我获得的分析所得,年度分析所得支出不跨越12万元且必要汇算清缴补税的,或年度汇算清缴补税金额不跨越400元的,住户小我可免于打点小我所得税分析所得汇算清缴。住户小我获得分析所得时生计扣缴掌管人未照章预扣预缴税款的情况之外。

⑴小我股权让渡所得小我所得税,以受让方为扣缴掌管人。以被投资企业地点地税务陷坑为主管税务陷坑。

⑵限售股让渡所得小我所得税,以小我股东开户的证券机构为扣缴掌管人,以证券机构地点地税务陷坑为主管税务陷坑。

四、小我财富拍卖所得应纳的小我所得税税款,由拍卖单元担当代扣代缴,并按划定向拍卖单元地点田主管税务陷坑打点征税报告。

全员全额扣缴明细报告,是指扣缴掌管人该当在代扣税款的次月十五日内,向主管税务陷坑报送其付出所得的任何小我(包罗无需交纳小我所得税的小我)的无关新闻、付出所得数额、扣除事变和数额、扣缴税款的详细数额和总数和其余相干涉税新闻材料。

扣缴掌管人应依照划定,在人为、酬劳所得按月预扣预缴税款时,根据住户小我供给的专项附带扣除新闻,打点税前扣除。

征税人在获得应税所得时向扣缴掌管人提议必要享用税收协议酬劳的,并提交相干新闻、材料,扣缴掌管人代扣款时依照享用税收协议酬劳无关法子打点。

扣缴掌管人挖掘征税人供给的新闻与现实环境不符的,不妨央浼征税人点窜。征税人谢绝点窜的,扣缴掌管人该当陈述税务陷坑。

付出人为、酬劳所得的扣缴掌管人该当于年度结束后两个月内,向征税人供给其小我所得和已扣缴税款等新闻。征税人年度中心必要供给上述新闻的,扣缴掌管人该当供给。

付出人为、酬劳所得之外其余所得的扣缴掌管人,该当在扣缴税款后,实时向征税人供给其小我所得和已扣缴税款等新闻。

对上一完备征税年度内每个月均在统一单元预扣预缴人为、酬劳所得小我所得税且整年人为、酬劳支出不跨越6万元的住户小我,扣缴掌管人在预扣预缴今年度人为、酬劳所得小我所得税时,累计减除费用自1月份起间接依照整年6万元计较扣除。即,在征税人累计支出不跨越6万元的月份,暂不预扣预缴小我所得税;在其累计支出跨越6万元确当月及年内后续月份,再预扣预缴小我所得税。

扣缴掌管人该当按划定打点全员全额扣缴报告,并在《小我所得税扣缴报告表》响应征税人的备注栏说明“上年各月均有报告且整年支出不跨越6万元”字样。

扣缴掌管人向住户小我付出人为、酬劳所得时,该当依照累计预扣法计较预扣税款,并按月打点扣缴报告。

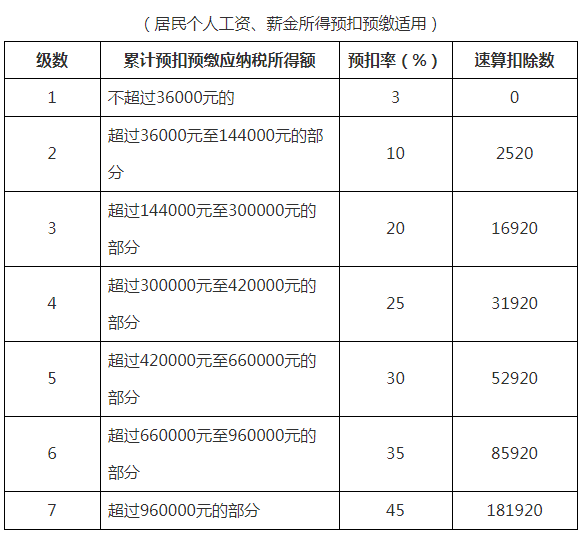

累计预扣法,是指扣缴掌管人在一个征税年度内预扣预缴税款时,以征税人在本单元停止眼前月份人为、酬劳所得累计支出减除累计免税支出、累计减除费用、累计专项扣除、累计专项附带扣除和累计照章肯定的其余扣除后的余额为累计预扣预缴应征税所得额,合用小我所得税预扣率表一(见附件),计较累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其它额为本期应预扣预缴税额。余额为负值时,暂不退税。征税年度结束后余额仍为负值时,由征税人经过打点分析所得年度汇算清缴,税款多退少补。

本期应预扣预缴税额=(累计预扣预缴应征税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应征税所得额=累计支出-累计免税支出-累计减除费用-累计专项扣除-累计专项附带扣除-累计照章肯定的其余扣除

住户小我获得整年一次性奖金,契合《国度税务总局对于调全部人获得整年一次性奖金等计较征收小我所得税方式题目的告诉》(国税发〔2005〕9号)划定的,在2023年12月31日前,不并入昔时分析所得,以整年一次性奖金支出除以12个月获得的数额,BOB体育开户依照《财务部税务总局对于小我所得税法点窜后无关优惠战术跟尾题目的告诉》(财税〔2018〕164号 )(一是简称164号文)所附按月换算后的分析所得税率表(一是简称月度税率表),肯定合用税率和速算扣除数,零丁计较征税。计较公式为:

中心企业担当人获得年度绩效酬劳脱期实现支出和任期嘉奖,契合《国度税务总局对于中心企业担当人年度绩效酬劳脱期实现支出和任期嘉奖征收小我所得税题目的告诉》(国税发〔2007〕118号)划定的,在2023年12月31日前,参考整年一次性奖金履行;2024年1月1日以后的战术另行明白。

住户小我获得股票期权、股票增值权、限定性股票、股权嘉奖等股权鼓励(一是简称股权鼓励),契合《财务部 国度税务总局对于小我股票期权所得征收小我所得税题目的告诉》(财税〔2005〕35号)、《财务部国度税务总局对于股票增值权所得和限定性股票所得征收小我所得税无关题目的告诉》(财税〔2009〕5号)、《财务部 国度税务总局对于将国度自立立异树模区无关税收试点战术推行到天下规模实行的告诉》(财税〔2015〕116号)第四条、《财务部国度税务总局对于美满股权鼓励和手艺入股无关所得税战术的告诉》(财税〔2016〕101号)第四条第(一)项划定的相干前提的,在2022年12月31日前,不并入昔时分析所得,全额零丁合用分析所得税率表,计较征税。计较公式为:

小我到达国度划定的退休年齿,支付的企业年金、就业年金,契合《财务部 人力资本社会保证部 国度税务总局对于企业年金 就业年金小我所得税无关题目的告诉》(财税〔2013〕103号)划定的,不并入分析所得,全额零丁计较应征税款。此中按月支付的,合用月度税率表计较征税;按季支付的,均匀摊派计入各月,按每个月支付额合用月度税率表计较征税;按年支付的,合用分析所得税率表计较征税。

小我因中国签证假寓而一次性支付的年金小我账户资本,或小我灭亡后,其指定的得益人或法定担当人一次性支付的年金小我账户余额,合用分析所得税率表计较征税。对小我除上述特别缘由外一次性支付年金小我账户资本或余额的,合用月度税率表计较征税。

小我与用人单元排除休息关联获得一次性抵偿支出(包罗用人单元分发的经济抵偿金BOB体育平台、糊口补贴费和其余补贴费),在本地上年员工均匀人为3倍数额之内的部门,免征小我所得税;跨越3倍数额的部门,不并入昔时分析所得,零丁合用分析所得税率表,计较征税。

小我打点提早退休手续而获得的一次性补助支出,应依照打点提早退休手续至法定离退休年齿之间现实年度数均匀摊派,肯定合用税率和速算扣除数,零丁合用分析所得税率表,计较征税。计较公式:

应征税额={〔(一次性补助支出÷打点提早退休手续至法定退休年齿的现实年度数)-费用扣除尺度〕×合用税率-速算扣除数}×打点提早退休手续至法定退休年齿的现实年度数

小我在打点内部退养手续后从原就事单元获得的一次性支出,应按打点内部退养手续后至法定离退休年齿之间的所属月份停止均匀,并与支付当月的“人为、酬劳”所得归并后减除当月费用扣除尺度,以余额为基数肯定合用税率,再将当月人为、酬劳还有获得的一次性支出,减去费用扣除尺度,按合用税率计征小我所得税。

单元按低于购买或建酿成本价钱发售住宅给员工,员工是以而少付出的差价部门,契合《财务部 国度税务总局对于单元廉价向员工售房无关小我所得税题目的告诉》(财税〔2007〕13号)第二条文定的,不并入昔时分析所得,以差价支出除以12个月获得的数额,依照月度税率表肯定合用税率和速算扣除数,零丁计较征税。计较公式为:

2019年1月1日至2023年12月31日时代,外籍小我契合住户小我前提的,不妨采选享用小我所得税专项附带扣除,也能够采选依照《财务部、国度税务总局对于小我所得税几何战术题目的告诉》(财税〔1994〕20号)、《国度税务总局对于外籍小我获得无关补助征免小我所得税履行题目的告诉》(国税发〔1997〕54号)和《财务部、国度税务总局对于外籍小我获得港澳地域住宅等补助征免小我所得税的告诉》(财税〔2004〕29号)划定,享用住宅补助、说话练习费、后代教诲费等津补助免税优惠战术,但不得同时享用。外籍小我已经采选,在一个征税年度内不得变动。

自2024年1月1日起,外籍小我再也不享用住宅补助、说话练习费、后代教诲费津补助免税优惠战术,应按划定享用专项附带扣除。

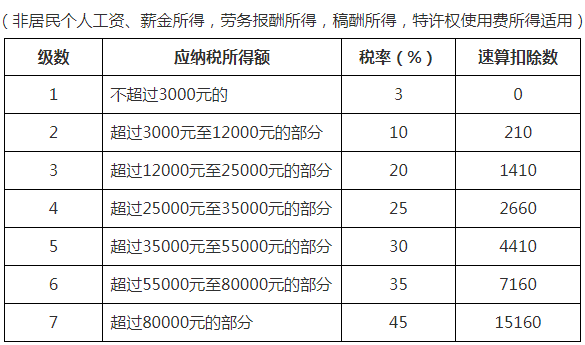

非住户小我的人为、酬劳所得,以每个月支出额减除费用五千元后的余额为应征税所得额;合用小我所得税税率表三(见附件)计较应征税额。

非住户小我在一个征税年度内税款扣缴方式连结稳定,到达住户小我前提时,该当见告扣缴掌管人根底新闻变革环境,年度结束后依照住户小我无关划定打点汇算清缴。

扣缴掌管人向住户小我付出劳务酬劳所得、稿酬所得、特准权力用费所得时,该当依照一是方式顺次或按月预扣预缴税款:

劳务酬劳所得、稿酬所得、特准权力用费所得以支出减除费用后的余额为支出额;此中,稿酬所得的支出额减按百分之七十计较。

减除费用:预扣预缴税款时,劳务酬劳所得、稿酬所得、特准权力用费所得屡屡支出不跨越四千元的,减除费用按八百元计较;屡屡支出四千元以上的,减除费用按支出的百分之二十计较。

应征税所得额:劳务酬劳所得、稿酬所得、特准权力用费所得,以屡屡支出额为预扣预缴应征税所得额,计较应预扣预缴税额。劳务酬劳所得合用小我所得税预扣率表二(见附件),稿酬所得、特准权力用费所得合用百分之二十的比率预扣率。

住户小我打点年度分析所得汇算清缴时,该当照章计较劳务酬劳所得、稿酬所得、特准权力用费所得的支出额,并入年度分析所得计较应征税款,税款多退少补。

保障营销员、证券掮客人获得的佣钱支出,属于劳务酬劳所得,以不含增值税的支出减除20%的费用后的余额为支出额,支出额减去展业本钱和附带税费后,并入昔时分析所得,计较交纳小我所得税。保障营销员、证券掮客人展业本钱依照支出额的25%计较。

扣缴掌管人向保障营销员、证券掮客人付出佣钱支出时,应依照累计预扣法计较预扣税款。(见住户征税野生资、酬劳所得计较方式)

年度汇算清缴时,支出额为支出减除百分之二十的费用后的余额;预扣预缴时支出额为屡屡支出减除费用后的余额,此中,“支出不跨越四千元的,费用按八百元计较;屡屡支出四千元以上的,费用按百分之二十计较”。

住户小我的上述三项所得和人为、酬劳所得属于分析所得,年度汇算清缴时以四项所得的共计支出额减除费用六万元和专项扣除、专项附带扣除和照章肯定的其余扣除后的余额,为应征税所得额。而按照小我所得税法及实行规则划定,上述三项所得平常预扣预缴税款时暂不减除专项附带扣除。

年度汇算清缴时,各项所得归并合用百分之三至百分之四十五的逾额累进税率;预扣预缴时,劳务酬劳所得合用小我所得税预扣率表二,稿酬所得、特准权力用费所得合用百分之二十的比率预扣率。

住户小我获得劳务酬劳所得、稿酬所得、特准权力用费所得,该当在汇算清缴时向税务陷坑供给无关新闻,减除专项附带扣除。

扣缴掌管人向非住户小我付出劳务酬劳所得,稿酬所得和特准权力用费所得时,该当依照一是方式按月或顺次代扣款:

劳务酬劳所得、稿酬所得、特准权力用费所得,以屡屡支出额为应征税所得额,合用小我所得税税率表三(见附件)计较应征税额。劳务酬劳所得、稿酬所得、特准权力用费所得以支出减除百分之二十的费用后的余额为支出额;此中,稿酬所得的支出额减按百分之七十计较。

扣缴掌管人付出利钱、股息、盈余所得,财富租借所得,财富让渡所得或偶尔所得时,该当照章顺次或按月代扣款。计较公式以下:

劳务酬劳所得、稿酬所得、特准权力用费所得,属于一次性支出的,以获得该项支出为一次;属于统一名目延续性支出的,以一个月内获得的支出为一次。

劳务酬劳所得、稿酬所得、特准权力用费所得,以屡屡支出额为预扣预缴应征税所得额,计较应预扣预缴税额。

支出额:劳务酬劳所得、稿酬所得、特准权力用费所得以支出减除费用后的余额为支出额;此中,稿酬所得的支出额减按百分之七十计较。

减除费用:预扣预缴税款时,劳务酬劳所得、稿酬所得、特准权力用费所得屡屡支出不跨越四千元的,减除费用按八百元计较;屡屡支出四千元以上的,减除费用按支出的百分之二十计较。

分析所得是指住户小我获得的人为、酬劳所得;劳务酬劳所得;稿酬所得和特准权力用费所得,合用百分之三至百分之四十五的逾额累进税率(预扣率表见前述1、二)。

注:1.本表所称整年应征税所得额是指遵照《中华国民共和国小我所得税法》第六条的划定,住户小我获得分析所得以每征税年度支出额减除费用六万元和专项扣除、专项附带扣除和照章肯定的其余扣除后的余额。

2.非住户小我获得人为、酬劳所得;劳务酬劳所得;稿酬所得和特准权力用费所得,遵照本表按月换算后计较应征税额。

非住户小我的人为、酬劳所得,以每个月支出额减除费用五千元后的余额为应征税所得额;劳务酬劳所得、稿酬所得、特准权力用费所得,以屡屡支出额为应征税所得额。劳务酬劳所得、稿酬所得、特准权力用费所得以支出减除百分之二十的费用后的余额为支出额;此中,稿酬所得的支出额减按百分之七十计较。

注:本表所称整年应征税所得额是指遵照《中华国民共和国小我所得税法》第六条的划定,以每征税年度的支出总数减除本钱、费用和亏空后的余额。

利钱、股息、盈余所得;财富租借所得;财富让渡所得和偶尔所得,合用比率税率,税率为百分之二十。(该税率合用于住户小我与非住户小我)

住户小我获得整年一次性奖金契合划定的,在2023年12月31日前,不妨采选不并入昔时分析所得,以整年一次性奖金支出除以12个月获得的数额,依照按月换算后的分析所得税率表,肯定合用税率和速算扣除数,零丁计较征税。计较公式为:应征税额=整年一次性奖金支出×合用税率-速算扣除数